不動産鑑定評価・相続対策等は、当センター(事務局:ことぶき不動産鑑定所)にご相談ください。東京、埼玉、千葉、神奈川を中心に全国対応。

不動産専門家相談センター東京

【事務局】ことぶき不動産鑑定所

〒110-0016

東京都台東区台東1丁目29-3-1004

JR山手線秋葉原駅中央北口徒歩7分・御徒町駅南口徒歩9分

東京メトロ日比谷線秋葉原駅1番出口徒歩4分・仲御徒町駅1番出口徒歩5分

東京メトロ銀座線末広町駅1番出口徒歩6分

03-6869-4526

営業時間 | 10:00〜18:00 無休(土日祝対応) |

|---|

お役立ち情報

不動産鑑定評価基準/運用上の留意事項

※アンダーラインを付した箇所は運用上の留意事項より抜粋

※赤字の箇所は補足説明

※青字の箇所は実務指針

081-各論前文~第1章価格に関する鑑定評価第1節土地① 更地

各論

第1章 価格に関する鑑定評価

不動産鑑定士は、総論において記述したところに従い自己の専門的学識と応用能力に基づき、個々の案件に応じて不動産の鑑定評価を行うべきであるが、具体的な案件に臨んで的確な鑑定評価を期するためには、基本的に以下に掲げる不動産の種別及び類型並びに賃料の種類 に応じた鑑定評価の手法等を活用する必要がある。

□不動産の種別及び類型=不動産の種類

□種類別に応じた鑑定評価の手法適用の必要性

不動産の価格は、不動産を使用し、収益することができることを基礎として生ずる経済価値を貨幣額をもって表示したものということができる。したがって、その経済価値の本質を把握するには、不動産の種別と類型の二面から追求する必要がある。すなわち、この両面の分析をまってはじめて精度の高い不動産の鑑定評価が可能となるものである。その意味において、種別と類型は地域分析、個別分析に必要となる鑑定評価上の不動産の分類である。

また、不動産は、その類型に応じてそれぞれ特有の性格をもつものであり、その類型及び価格の種類によっては、必ずしも三方式をそのまま適用できない場合があるので、各類型に応じた個別分析の手法と対象不動産の性格に応じた三方式の手法を理解することが重要である。

例えば、更地あるいは借地権について取引事例比較法を適用して比準価格を求めるにあたって配分法を採用することが必要となる場合がある。そして収益価格を求めるに当たって土地残余法を採用する必要が生じる場合もあることに着目しなければならない。さらに、借地権については宅地の賃料に基づき試算価格を求める手法をも併用することがある。

第1章 価格に関する鑑定評価

第1節 土地

Ⅰ宅 地

→宅地は宅地地域のうちにある土地の種別。宅地地域は建物等の敷地の用に供されることが自然社会経済行政的観点から合理的と判断される地域。

1更 地

→更地とは、建物等の定着物がなく、かつ、使用収益を制約する権利の付着していない宅地をいう。

→更地は、その上に建物が建っていない、また、他人に貸していない宅地なので、完全所有権として、最有効の使用収益及び処分が期待される。よって、当該宅地の最有効使用を前提として把握される価格を求めることとなる。また、近隣の建付地と比べて、より市場性に富むものと言える。

更地の鑑定評価額は、更地並びに 配分法が適用できる場合における建物及びその敷地の取引事例に基づく比準価格並びに土地残余法 ※ による収益価格を関連づけて決定するものとする。

再調達原価が把握できる場合(対象更地が埋立、造成工事後間もない宅地等)には、積算価格をも関連づけて決定すべきである。当該更地の面積が近隣地域の標準的な土地の面積に比べて大きい場合等においては、さらに次に掲げる価格を比較考量して決定するものとする(この手法を開発法という。)。

(1)一体利用をすることが合理的と認められるときは、価格時点において、当該更地に最有効使用の建物が建築されることを想定し、販売総額から通常の建物建築費相当額及び発注者が直接負担すべき通常の付帯費用を控除して得た価格

(2)分割利用をすることが合理的と認められるときは、価格時点において、当該更地を区画割りして、標準的な宅地とすることを想定し、販売総額から通常の造成費相当額及び発注者が直接負担すべき通常の付帯費用を控除して得た価格

※土地残余法

①対照不動産が更地である場合において、当該土地に最有効使用の賃貸用建物等の建築を想定し、収益還元法以外の手法によって想定建物等の価格を求めることができるときは、当該想定建物及びその敷地に基づく純収益から想定建物等に帰属する純収益を控除した残余の純収益を還元利回りで還元する手法(土地残余法という。)を適用することができる。

②また、不動産が敷地と建物等との結合によって構成されている場合において、収益還元法以外の手法によって建物等の価格を求めることができるときは、土地残余法を適用することができるが、建物等が古い場合には複合不動産の生み出す純収益から土地に帰属する純収益が的確に求められないことが多いので、建物等は新築か築後間もないものでなければならない。

③土地残余法は、土地と建物等から構成される複合不動産が生み出す純収益を土地及び建物等に適正に配分することができる場合に有効である。

※公示区域内の土地の正常価格→公示価格を規準としなければならい。

自用の建物及びその敷地に係る事例資料について、配分法、土地残余法を適用する場合は、敷地が最有効使用の状態にある事例のものを採用すべき。

①比準価格

→建物が最有効使用でないため建付減価が発生し、配分法に基づく敷地の事例価格が最有効使用を前提とする価格でないときは、更地の鑑定評価を行う上での適切な事例資料とはなりえない。

②収益価格

→近隣地域又は同一需給圏内において対象更地と類似の貸家敷地を探し、当該家賃に基づく純収益から建物に帰属する純収益を控除して残余の純収益を得て、この純収益について、当該更地と地域要因比較及び個別要因比較による補正し、間接的に対象更地の純収益を求め、これを土地の還元利回りで資本還元して当該更地の収益価格を求めるものである。

当該更地上に最有効使用状態(賃貸用建物等の建築想定)における経済的賃貸料(家賃)を想定して更地の純収益を求め、これを資本還元し、当該更地の収益価格を求めることも可能であろう。ともあれ、対象不動産が更地の場合に土地残余法を適用する際の事例資料は、敷地が最有効使用の状態にあるものを採用すべきである。※更地は宅地の一類型であるから、収益還元法は建物等の敷地に供されている複合不動産の純収益から敷地に帰属する純収益を求めて、還元する土地残余法を適用する。

③積算価格

・土地の再調達原価

その土地の標準的取得原価+埋立・造成等に要する標準的建設費+発注者が直接負担すべき通常の付帯費用

・減価修正

物理的要因→地盤沈下、石垣、擁壁等の崩壊

機能的要因→造成後の道路の構造、幅員等の不備、旧式化等

1.宅地について

(1)更地について

開発法によって求める価格は、建築を想定したマンション等又は細区分を想定した宅地の販売総額を価格時点に割り戻した額から建物の建築費及び発注者が直接負担すべき通常の付帯費用又は土地の造成費及び発注者が直接負担すべき通常の付帯費用を価格時点に割り戻した額をそれぞれ控除して求めるものとする。

この場合において、マンション等の敷地又は細区分を想定した宅地は一般に法令上許容される用途、容積率等の如何によって土地価格が異なるので、敷地の形状、道路との位置関係等の条件のほか、マンション等の敷地については建築基準法等に適合した建物の概略設計、配棟等に関する開発計画を、細区分を想定した宅地については細区分した宅地の規模及び配置等に関する開発計画をそれぞれ想定し、これに応じた事業実施計画を策定することが必要である。

→開発計画想定&事業実施計画(開発スケジュール)策定

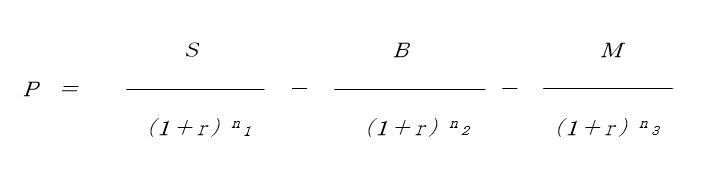

開発法の基本式を示すと次のようになる。

開発法の基本式

P:開発法による試算価格

S:販売総額

B:建物の建築費又は土地の造成費

M:付帯費用

r:投下資本収益率

→①借入金利率及び自己資本配当率+②開発利潤率+③危険負担率

n1:価格時点から販売時点までの期間

n2:価格時点から建築代金の支払い時点までの期間

n3:価格時点から付帯費用の支払い時点までの期間

開発法による価格

□一体利用→販売総額-建物建築費相当額-付帯費用

□分割利用→販売総額-造成費相当額-付帯費用

なお、配分法及び土地残余法を適用する場合における取引事例及び収益事例は、敷地が最有効使用の状態にあるものを採用すべきである。

鑑定評価を行うためには、資料を豊富に収集し、それらを比較検討することが大切です。

鑑定評価書の内容は、実質的に不動産鑑定士が自己の専門的学識と経験に基づいた判断と意見を表明するものです。

①不動産鑑定評価、②相続対策、③借地と底地のトラブル解決、④価格・賃料相場等で頼れる専門家をお探しのお客さまは、当センターの無料相談をご利用ください。出張相談も可能です。必要に応じて、弁護士、税理士等の先生方と連携してサポートさせていただきます。

①財産評価、親族間売買、同族間売買、離婚時の財産分与、共有物分割、民事再生申立等

②遺産分割、生前贈与、相続税等の節税、相続不動産の有効活用

③地代・賃料・借地料・更新料・建替承諾料・名義書換料、借地権・底地の売買

④土地価格の相場、家賃相場、地代相場等

ご相談・お見積り・解決策等のご提案はすべて無料サービスとして承っておりますので、どうぞお気軽にご連絡ください。※東京・埼玉・千葉・神奈川を中心に全国対応しています。

お役立ち情報

お役立ち情報をご紹介しておりますので、参考にご覧ください。

- 不動産鑑定評価基準/運用上の留意事項

- 不動産競売情報

- 特殊な不動産の鑑定評価(更新料、底地、無道路地、高圧線下地等)

- 相続対策

- 借地権と底地(借地権の種類等)

- マンション

- 不動産取引等と税金

- 不動産鑑定評価業務と税金(印紙税、譲渡所得税等)

- 供託

- 資産形成

- 不動産投資/不動産担保ローン

- 地域紹介/地価の推移

- 土地区画整理事業専門家相談事例回想録

不動産のことは専門家に相談するのが無難ですね。

※新型コロナウイルス感染症対策として、Zoomミーティングを活用したご相談にも対応しています。

| 営業時間 | 10:00~18:00 |

|---|

| 定休日 | 無休(土日祝も対応) |

|---|

✉メールをご利用の場合は下記をクリックください。

※遅くともメールいただいた翌日にはご返信しております。メールが届かない場合、迷惑メールフォルダに紛れ込んでいることがありますのでご確認ください。